月々10万円を積み立てるぞ!と春ごろから意気込んでいましたが、何をどう積み立てるか、数か月間、ブログや本を見て考えがコロコロと変わっていました。

私の場合、つみたてNISAの枠は楽天証券&楽天カードで年間40万円分を積み立てています。楽天証券では、あとは短期の国内株式と、お小遣い程度の金の積み立てに利用しています。

SBI証券の口座もあり、こちらはNISA以外で長期の投資信託積み立て、海外ETFの購入に利用しています。

数か月悩んだ結果、投資信託の「SBI V・S&P500インデックス・ファンド」を月々5万円ずつ積み立てることにしました。

- VOO(ETF)とS&P500インデックスファンド(投資信託)の違い

- ETFのメリット・デメリット

- 投資信託のメリット・デメリット

- SBI V・S&P500インデックスファンド(投資信託)にした理由

- クレジットカード決済もできる

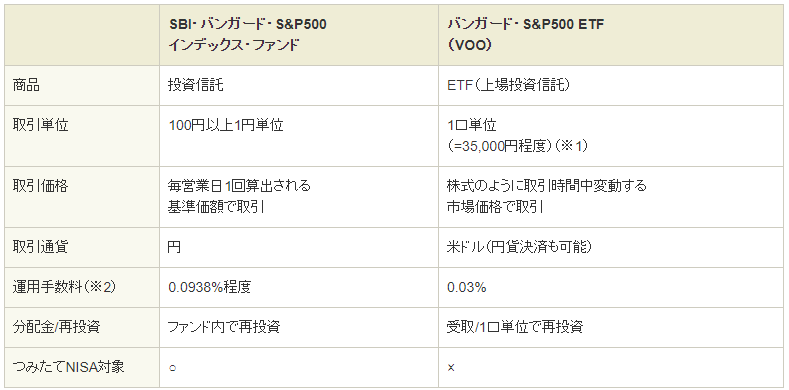

VOO(ETF)とS&P500インデックスファンド(投資信託)の違い

S&P500に連動したインデックス投資をしようと思っていたので、バンガードが運用するETFのVOOか、このVOOに投資する投資信託のSBI V・S&P500インデックス・ファンドのどちらにしようか迷っていました。

VOOも投資信託も投資先は全く同じ。ETFと投資信託は以下のような違いがありました。

gyazo.com(SBIのWebサイトより)

gyazo.com(SBIのWebサイトより)

自分にとってのメリット・デメリットを考えてみました。

ETFのメリット・デメリット

◎運用コストだけ見ると、ETFの方がコストがかからないように見える

〇指値注文できる

×ドル建てになるので、換金のスプレッドが25銭かかる

×配当金を受け取り課税、その後自分で再投資するのが面倒

×1株40,000円~45,000円ぐらいなので、私の積み立てプランでは毎月1株しか購入できない

投資信託のメリット・デメリット

×運用コストが少し高いように見える

◎円建て

◎配当金の再投資が可能(課税なしに自動的に再投資)

◎金額ベースで月々積み立て可能(ドルコスト平均法)

SBI V・S&P500インデックスファンド(投資信託)にした理由

ETFの方が低コストのようですが、円→ドルの換金に0.25円のスプレッドがかかるし、配当金も毎回源泉徴収される。実際は、運用手数料の数値ほどのコストの違いはなさそうです。

◎コストがあまり変わらないなら、手間がかからない投資信託がいい

◎月々5万円積み立てたいというニーズには投資信託の方があっている

これが結論でした。

クレジットカード決済もできる

6/30から、SBI証券で投信積み立てに三井住友カードによるクレジットカード決済が選べるようになりました。(購入金額100円~5万円まで)

学生時代から三井住友カードを利用している私としては、クレカ決済によって、銀行口座から証券口座に積み立て額を振り込む手間が省けます。

5万円まで購入できるので、5万円分の設定でちょうどいいです。(年間60万円)

クレカ払いによるポイント付与は0.5%と楽天証券&楽天カードの1%よりは少ないですが、コストの差もこれでプラスになります。

以前は三井住友カードは年会費が有料のものしかなかったように記憶していますが、現在は、年会費無料のタイプもあります。

私のように、米国株のインデックス投資で毎月5万円以下の積み立てを考えている方には、三井住友カードで「SBI V・S&P500インデックス・ファンド」を積み立てるのがおすすめです。